So reduzieren Sie den Verwaltungsaufwand in der Stadtverwaltung oder Schule beim Inventarmanagement

Das digitale Inventarmanagement von HOPPE schafft Abhilfe.

Immer mehr kommunale Betriebe und Schulen stoßen dabei an ihre Grenzen, wenn sie die Inventarverwaltung weiterhin händisch mithilfe von Listen durchführen wollen.

Aus diesem Grund steigen Kommunen und Gemeinden zunehmend auf eine Inventarverwaltung zur digitalen Verwaltung des Inventars um.

Die Hoppe Unternehmensberatung stattet bereits zahlreiche Stadtverwaltungen, Kommunen und Gemeinden mit der Inventarsoftware aus.

Digitale Verwaltung für die Büromöbel und das IT-Equipment

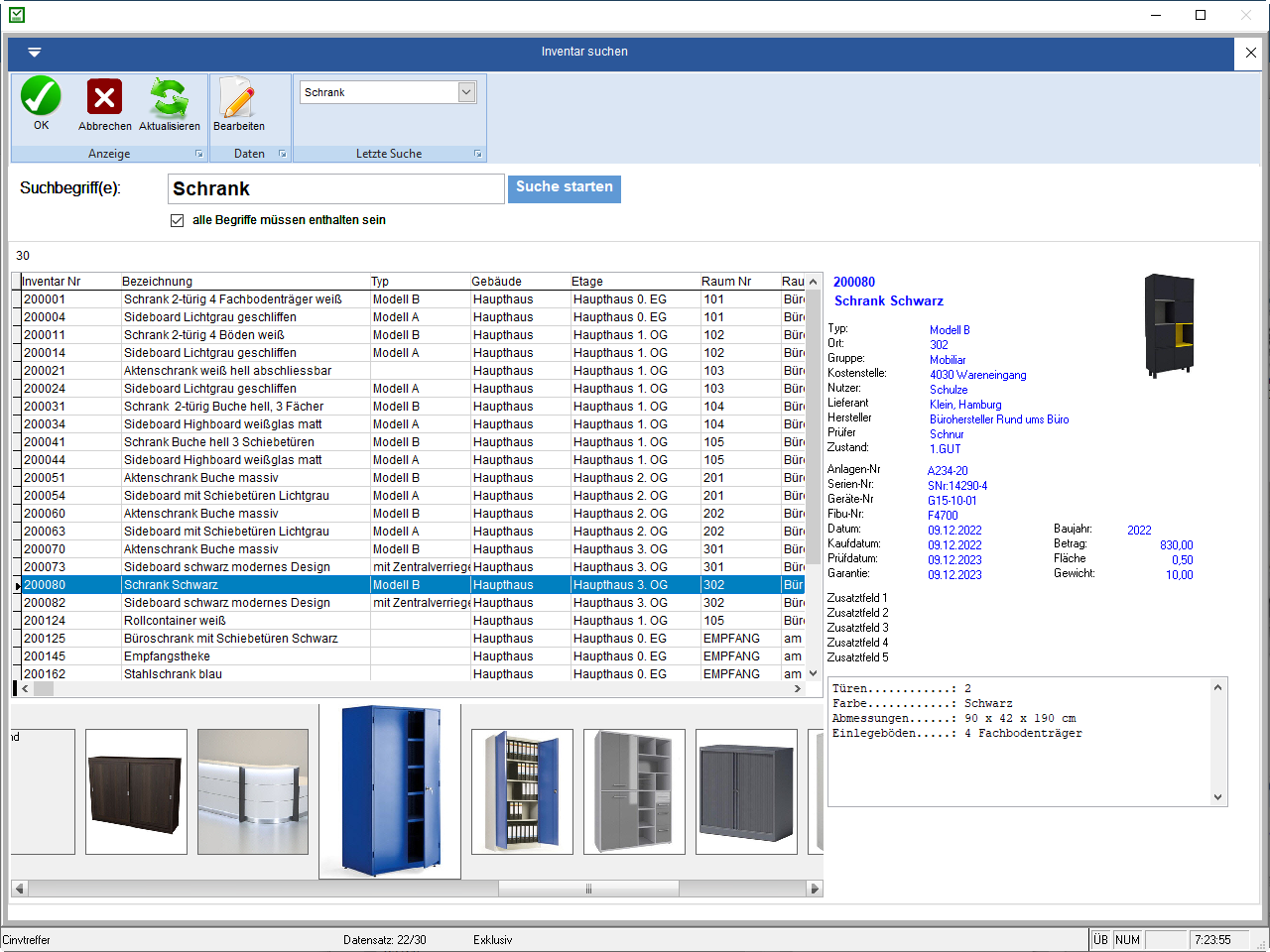

Um den vollständigen Überblick über das Inventar zu behalten, ist der Einsatz einer Inventarisierungssoftware sinnvoll.

Sie verringert den Aufwand bei der Inventarerfassung immens.

Stadtverwaltungen behalten mit der Inventarsoftware, die nützliche Funktionen enthält, das Inventar immer im Blick.

Sie können das Inventar einem bestimmten Nutzer, Einsatzort oder Gruppe zuweisen.

Alle Informationen zum jeweiligen Inventargut werden direkt am PC abgerufen.

Auch in Schulen ist eine Inventarisierung erforderlich.

Der Digitalpakt stellt die Schulleitung der Schulen vor ganz neuen Anforderungen.

Durch die Digitalisierung ergibt sich zunehmend mehr Aufwand.

Bei der Verwaltung des Schulinventars wie Notebooks, Tablets und digitale Tafeln muss einiges beachtet werden:

Mittels Barcode Etiketten oder RFID Tags ist auch vor Ort jedes Schulinventar wie Notebooks, Tablets oder sonstige Betriebsmittel mit dem Smartphone oder Tablet eindeutig mit einer Inventarnummer identifiziert.

»Digital gestützten Lernens« benötigt ein neues Inventarisierungskonzept im Zeitalter der Digitalisierung.

Mit dem Inventarmanagement verfügen Sie über ein Konzept für die Schulentwicklung bei der Digitalisierung der Inventarisierung.

Barcode-Etiketten als Basis zur Kennzeichnung

Inventarkennzeichnung mit Barcode Etiketten

Inventarisierung, Inventar-Management

Barcode-Etiketten als Basis zur Kennzeichnung, Inventarisierung, Inventar-Management, Inventarkennzeichnung mit Barcode

Ideal zur Kennzeichnung Ihres Firmeninventars sind übertragungssichere Etiketten, auf denen die Inventarnummer als Barcode gedruckt ist.

Sie erleichtern sich damit nicht nur viele Aufgaben im Inventar-Management, sondern erfüllen gleichzeitig gesetzliche Auflagen zur Kennzeichnung des Firmeninventars.

Barcode-Etiketten helfen gegen Materialschwund

Die Inventarsoftware bietet eine ideale Unterstützung mit Barcode- und RFID-Etiketten für Barcode-Scanner.

Mit der Inventarsoftware lassen sich Inventargüter wie Möbel, Server, Notebooks und iPads verwalten.

Jedes Inventar hat eine Raumnummer, Beschreibung, Kostenstelle, Gruppe und Kategorie. Zusätzlich kann ein Bild und eine Datei (zum Beispiel die Inventarbeschreibung in Word) dargestellt werden. Schaffen Sie jetzt die Grundlage für eine hohe Transparenz und Effizienz Ihrer Inventarverwaltung von Betriebsmitteln und Anlagen

Presse: KBD Kommunaler Beschaffungs-Dienst

Das Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung setzt die Inventar-Software von HOPPE zur Verwaltung des Inventars ein.

Das Inventar-Tool der HOPPE Unternehmensberatung erleichtert die Arbeitsprozesse im BMZ Bundesministerium für wirtschaftliche Zusammenarbeit.

Es ermöglicht eine schnelle Übersicht aller erfassten, beweglichen Güter und eine einfache Bestandführung der beweglichen Sachgüter bei der Inventur.